2023年10月1日から始まる「インボイス制度」

インボイス制度の詳細については国税庁のHPやウェブサイト上で説明されていますので、ここではその説明を省きます。

免税業者が課税事業者になるか、ならないかは当然のことながら事業主自身が決めることですが、大事な決断ですので熟考されることをおすすめします。

インボイス制度施行後の免税業者と課税業者の違い

インボイス制度が施行された後に免税業者と課税業者の違いがわかれば、判断の手助けになるかもしれません。

以下にまとめてみました。

前提として、取引先(得意先)がほとんど個人という場合は免税業者のままでも問題ありません。

メリットとデメリットという言葉が正しいか迷うところですが、わかりやすくするためにあえてこの言葉を使います。

意味合いは対応しなくてはならないこと、不利益になりそう、という感じでしょうか。

| 免税業者のまま | 課税業者になる | |

| メリット | ・特に何もしなくて済む。 | ・得意先への適格請求書に消費税を記載できる。 ・得意先は他の課税業者と同様の会計処理で済ませられるため、同列に扱ってもらえる。 |

| デメリット |

・得意先への請求書に消費税を記載できない。これまで売上金額増分(利益)となっていた消費税がなくなる。 |

・請求書のフォーマット変更が必要 |

(*1)経過措置として

① 2023/10/1~2026/9/30 得意先では消費税分の80%の控除が可能

② 2026/10/1~R11/9/30 得意先では消費税分の50%の控除が可能

③ R11/10/1~ 控除無し

免税業者のままでいることは、得意先と強い関係があれば多少乗り切れることもあるかもしれませんが、長い目で見たら不利になることは否めません。

IT導入補助金を活用してインボイス制度に備える

IT導入補助金を活用して課税事業者になれば、丸々自身で整備するより費用負担は減ります。

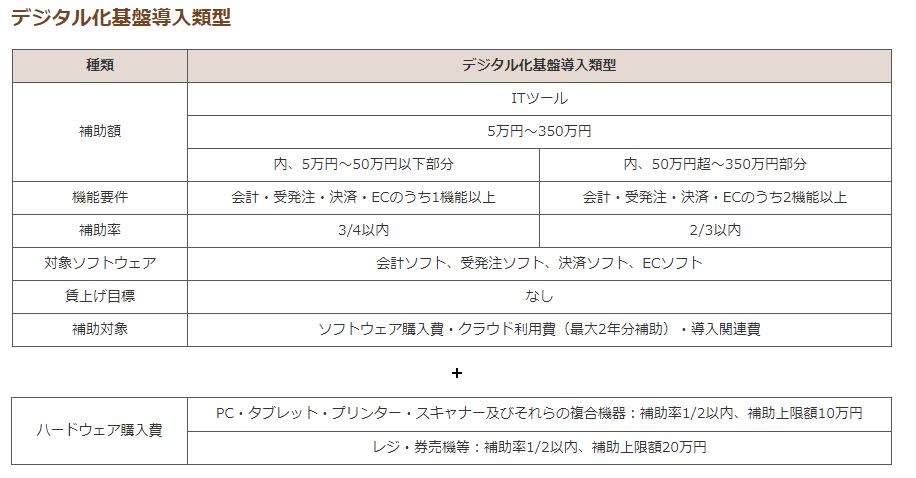

特別枠「デジタル化基盤導入類型」ではインボイス制度対応のため、会計ソフト、受発注ソフト等が補助対象となっています。

これまでは月額費用は1年間分が補助対象となっていましたが、今回の補助金は2年間分が対象となりました。これは大きなメリットだと思います。

補助金額の計算

では、仮に月額30,000円のクラウド会計ソフトを導入するケースで補助金の計算をしてみます。

①2年間のクラウドサービス料金 : 30,000円 × 24か月 = 720,000円

②上図の補助金額の計算方法としては666,667円までは補助率3/4、残りの53,333円は補助率2/3が適用され、合計で約535,555円が補助金額となります。

補助対象金額:720,000

補助率3/4の上限50万円に対する対象金額 50 x 4 / 3=666,667円(端数の扱いは未定)

補助率2/3の対象金額は720,000円-666,667円=53,333円 54,000円x2/3=35,555円

補助金額:500,000円+35,555円=535,555円

自己負担額:720,000円-536,000円=184,445円 ※消費税分は対象外

補助金を使うことでスタートの2年間は184,445円(月額7,685円)でクラウド会計ソフトを使うことが出来ます。

通常の月額30,000円に比べるとかなり格安で利用できます。

ハードウェアの補助

昨年度まではハードウェアに関してはレンタルが対象でしたが、購入費用に対して補助されます。

補助率は1/2以内、補助上限額は10万円です。

クラウドシステムを使うためのPCもしくはタブレットも補助対象となりますので、この部分も活用できます。

申請はお早めに

早期の申請は採択率も高めの傾向があるうえに仮に不採択の場合再申請が行えます。

申請をお考えの事業者様は遠慮なくお問い合わせ下さい。